- Услуги

- Цена и срок

- О компании

- Контакты

- Способы оплаты

- Гарантии

- Отзывы

- Вакансии

- Блог

- Справочник

- Заказать консультацию

Заказать консультацию

Классический анализ кредитоспособности заемщика

На практике банки управляют кредитными рисками, руководствуясь собственными методиками кредитного анализа и отбора заемщиков. Этот анализ заключается в определении кредитоспособности, платежеспособности и финансовой устойчивости заемщика, что в конечном счете приводит к формулированию оснований для предоставления кредита или отказа в нем. Основной акцент в кредитном анализе делается на готовность и способность заемщика выплатить кредит, для оценки которых тщательно изучается характер деятельности заемщика, его кредитная история, текущее финансовое состояние, возможности и потенциал.

Кредитный анализ – это сложный процесс, включающий в себя следующие основные этапы:

- Анализ обоснования потребности в кредите, представленного потенциальным заемщиком.

- Анализ финансовой отчетности предприятия. Особое внимание при этом уделяется выявлению тенденций развития и изменений в деятельности предприятия за определенный период времени в прошлом для формирования ясного представления о ближайших перспективах предприятия.

- Анализ предварительной финансовой отчетности предприятия. Нетипичные или вызывающие сомнение финансовые операции могут просматриваться в предварительной финансовой отчетности, анализ которой полезен для определения целостности и достоверности раскрываемой финансовой информации.

- Рассмотрение плана движения денежных средств в целях планирования поступлений платежей и определения вероятности их задержки и оценка на его основе возможности заемщика своевременно погасить ссуду.

- Сценарный анализ и оценка устойчивости заемщика к экстремальным изменениям экономической среды.

- Анализ положения предприятия на рынке по отношению к другим конкурентам в отрасли.

- Оценка высшего управленческого звена предприятия, его стратегий, методов управления и эффективности деятельности на основе достигнутых результатов.

- Оформление необходимой документации для предоставления кредита, отражающей такие существенные условия, как:

- обеспечение возврата ссуды;

- ограничения по размеру задолженности;

- оценка финансового состояния и обязательств заемщика;

- гарантии, предоставляемые материнским (дочерним) предприятием или третьим лицом;

- условия наступления дефолта и т. д.

Среди большого количества методик для оценки кредитного риска можно выделить классический подход к анализу кредитоспособности заемщика, который широко использовался финансовыми учреждениями на протяжении последнего столетия и по сей день применяется при анализе кредитных рисков. Согласно этому подходу процесс оценки кредитного риска заемщика заключается в оценке:

- кредитоспособности заемщика;

- риска кредитного продукта.

Целью проведения данного анализа является классификация потенциальных заемщиков по степени риска неплатежеспособности, что необходимо для принятия решений о предоставлении кредита. Количество групп риска выбирается произвольно с учетом уровня градации, до которого необходимо осуществить распределение кредитов, например 10 групп, 8, 6 и т. п. При этом необходимо учитывать, что при использовании большого количества групп грани между ними стираются, и это приводит к трудностям при классификации ссуд.

Следует отметить, что степень формализации используемых методов кредитного анализа является важным фактором эффективности их применения. Если в банке имеется несколько подразделений (в том числе в филиалах и отделениях), которые непосредственно осуществляют выдачу кредитов, то, как правило, кредитный анализ может осуществляться одновременно многими сотрудниками с разным уровнем подготовки, практическим опытом и суждениями о финансовом состоянии заемщиков. В результате это может привести к большому разбросу оценок качества кредитов и противоречащим заключениям по идентичным ссудам.

Таким образом, решение этой проблемы сводится к выработке более или менее формализованного подхода, позволяющего единообразно оценивать уровень риска кредитов в различных подразделениях, либо к концентрации всех специалистов, занимающихся кредитным анализом, в одном подразделении для обеспечения согласованной оценки уровня риска (что в крупных финансовых учреждениях зачастую недостижимо).

Анализ кредитоспособности заемщика осуществляется поэтапно. На первом, самом важном этапе проводится комплексный анализ финансового состояния заемщика, включающий:

- анализ структуры активов и пассивов;

- анализ денежных потоков;

- анализ финансовой устойчивости предприятия;

- оценку эффективности деятельности предприятия.

При анализе структуры активов и пассивов заемные средства предприятия группируются по степени их напряженности, а активы – по степени их ликвидности и осуществляется оценка изменений структуры активов и пассивов в динамике. Для оценки финансового состояния предприятия используются перечисленные ниже основные аналитические коэффициенты:

- Коэффициент текущей ликвидности, характеризующий платежеспособность предприятия в период, равный средней продолжительности одного оборота краткосрочной кредиторской задолженности:

- Коэффициент быстрой ликвидности, который показывает возможности предприятия по погашению текущих обязательств за счет наиболее ликвидных активов:

- Коэффициент напряженности обязательств, который указывает на долю текущих обязательств в дневном обороте заемщика:

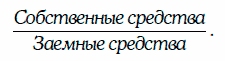

- Коэффициент финансовой (не)зависимости, свидетельствующий об уровне собственных средств предприятия:

- Коэффициент обеспеченности собственными оборотными средствами, который показывает долю собственных оборотных средств в оборотном капитале:

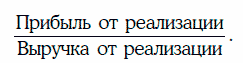

- Коэффициент рентабельности продаж, отражающий эффективность основной деятельности предприятия за данный период времени:

- Коэффициент оборачиваемости, показывающий скорость оборота активов предприятия за определенный период времени:

Рассчитанные значения этих коэффициентов для потенциального заемщика сравниваются со среднеотраслевыми или нормативными значениями, и по результатам этого сравнения делается вывод о текущем финансовом положении заемщика.

Весьма важным аспектом при анализе кредитоспособности заемщика является анализ качества финансовой отчетности, при этом необходимо обратить внимание на согласованность финансовой отчетности, на наличие расхождений или неточностей в расчетах, а также на наличие аудиторского заключения. Заметим, что при предоставлении гарантии или поручительства третьего лица по ссуде может потребоваться анализ финансового состояния также и этого поручителя или гаранта.

На втором этапе осуществляется анализ деятельности высшего управленческого звена предприятия-заемщика посредством экспертной оценки уровня профессионализма, компетентности, используемых стратегий и достигнутых результатов.

Далее необходимо провести анализ отрасли, к которой принадлежит данное предприятие, а также позиции предприятия на рынке по отношению к конкурентам по отрасли.

На завершающем этапе оценивается страновой риск. Эта оценка заключается в проведении анализа текущей ситуации и перспектив развития в экономической и политической сферах, возможных изменений политики регулирующих органов и т. д. (см. п. 5.20).

На основании проведенного комплексного анализа заемщик относится к одной из групп риска в соответствии с его кредитоспособностью. После этого необходимо оценить группу риска кредитного продукта. Существует ряд факторов, оказывающих влияние на риск кредитного продукта, в том числе:

- срок кредитного продукта: чем меньше срок до погашения кредитного продукта, тем ниже риск, и наоборот. Это объясняется тем, что точность прогноза финансового состояния предприятия на относительно короткие периоды намного выше, чем на более продолжительные;

- ставка процента;

- условия предоставления кредита или ограничения, наложенные на заемщика при предоставлении кредита;

- обеспечение по кредиту как гарантия возврата (части) денежных средств, оказывающее первостепенное влияние на группу риска кредитного продукта;

- поддержка со стороны третьих лиц, выраженная, например, в предоставлении рекомендаций, гарантий и т. д.

Статьи по теме

- Краткий обзор Нового базельского соглашения по капиталу

- Модель управления активами и пассивами (ALM)

- Метод сигналов

- Подход на основе регрессионного анализа

- Модели возникновения финансовых кризисов

- Минимальные требования к достаточности капитала с учетом кредитного и рыночного рисков

- Подход на основе внутренних моделей банков. Верификация моделей расчета VaR по историческим данным

- Подход на основе внутренних моделей банков. Количественные критерии

- Подход на основе внутренних моделей банков. Качественные критерии

Полезные статьи

Узнайте цену услуг:

Узнай цену консультации

"Да забей ты на эти

дипломы и экзамены!”

(дворник Кузьмич)